このページでは、リースバックの活用事例についてご紹介しますので、資金調達の面で悩んでいる方や、リースバックについてより詳しく知っておきたい方の参考となればと思います。

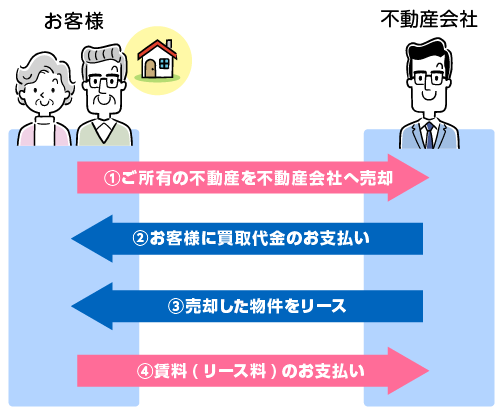

リースバックの仕組み

まずは、リースバックの仕組みについて確認しておきましょう。

上記の流れで契約が完了し、ご自宅等の物件を売却しながらも、賃料を支払うことで住み続けることが可能となるのです。

また、所有者が不動産会社等に移転しており、元の所有者は借主という立場に変わっています。そのため、将来的にはリースを終了して新しい住居に引っ越すという選択肢も生まれます。

活用事例

日々の生活の資金繰りが苦しく月々の支出を減らしたい

住宅ローンなどの固定費に加えて、お子さまの成長に伴った学費などの大きな支出が増えて生活費の捻出が苦しくなってきたが、引っ越しは避けたい…というお悩みを抱えている方もいらっしゃるでしょう。

そのようなとき、リースバックを活用することで、自宅に住み続けながらも月々の支払額を抑えられる場合があります。

賃貸に切り替えることで、毎月の固定費は不動産会社等に支払う月々の賃料のみとなります。この賃料が住宅ローンの返済額よりも低くなれば、月々の支出が抑えられ、負担を減らすことができます。

住宅ローンの返済が滞ってしまっているが、自宅には住み続けたい

住宅ローンの返済が滞ると、金融機関から残債の一括返済を求められ、最悪のケースでは自宅を差し押さえられて競売にかけられてしまいます。

一括返済のためには通常自己資金から捻出しなければなりませんが、まとまった資金を一度で支払うのは簡単ではありません。

また、住宅ローンの残っている物件であっても売却は可能なので、その売却代金を返済に充てることもできますが、自宅を手放すことになるため、移住を余儀なくされます。

このとき、リースバックの方法で自宅を売却し、その売却代金で住宅ローンを一括返済することができれば、完済しながらも、引き続き自宅に住むことが可能です。

ただし、リースバックを活用する場合の売却価格はその不動産の市場価格よりも安くなるのが一般的です。そのため、住宅ローンの残高よりも売却価格の方が安く、自己資金とあわせても一括返済が難しい場合もあるということに注意しなければなりません。

まとまった資金を手に入れて新しい家に住み替えたい

新しい家に住み替えるための頭金等を捻出するために、今住んでいる自宅をリースバックするという方法があります。

リースバックで自宅を売却することでまとまった資金が手元に入ってきますので、新居の購入資金に充てられるほか、今住んでいる自宅に住宅ローンが残っていれば残債の返済に充てることもでき、住宅ローンを精算することができます。

また、新居に住み替えるまでの間の住まいが気がかりですが、リースバックであれば今までの家に住み続けられるので、一時的な引っ越しをする必要がありません。

短期間でまとまった資金を手に入れて老後資金にしたい

住宅ローンを完済したものの、年金や手元の貯金だけでは老後の急な出費に対応できない…といった不安を抱えている高齢の方も少なくありません。

リースバックを利用すれば、住み慣れた自宅に住み続けながらも、売却代金でまとまった資金を手元に入ってきますので、老後の万が一に備えておくことができます。

こどもたちに平等に財産を残したい、早めに相続対策をしておきたい

自宅等の不動産は、相続トラブルの一員になることがあります。

誰か一人だけが相続すると他の相続人との間で不平等が生じる一方、複数人共有で相続すると、その不動産の全体を利用する際には所有者全員の同意を得なければならないため、新たな争いを引き起こすもととなってしまいます。

お元気なうちからリースバックを利用し、財産を現金化しておくと、相続の場面で不動産をめぐるトラブルを未然に防ぐことにつながります。

リースバックはメリットが多く、さまざまな場面で活用できます。

今後の暮らしを考えた資金調達のために自宅の売却を考えているが、「自宅を手放すことに抵抗がある」「引っ越しはしたくない…」という方には、選択肢として知っておきたい手段のひとつです。

しかしながら、長期的に賃料を支払い続けることになるため、将来まで見据えた計画的な資金繰りをすることが重要です。慎重に検討し、後悔のない選択をしましょう。