不動産売却を通じた資金調達の方法のひとつに「リースバック」がありますが、これと似たものとしてよく取り上げられるのが「リバースモーゲージ」という仕組みです。

どちらも自宅に住み続けながらもまとまった資金を得ることができる不動産の活用方法では似ていますが、仕組みは全く異なっています。では、両者はどのような違いがあるのでしょうか。

リバースモーゲージとの違い

「リバースモーゲージ」とは、直訳すると「リバース=逆」「モーゲージ=抵当(抵当権)」という意味で、自宅を担保にして金融機関や自治体等から融資を受け、一般的に契約者の死亡後には金融機関や自治体等がその自宅の売却代金から残債を一括返済する仕組みです。近年では、老後における住まいの活用という点から注目を集めています。

一方で、「リースバック」は自宅を売却して現金化しながらも、自宅に住み続けることができるというサービスです。

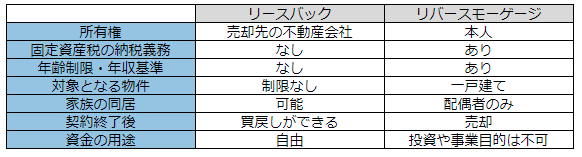

自宅に住み続けられるという点ではリバースモーゲージと同じですが、リバースモーゲージは所有者がそのままである一方で、リースバックは所有者が変わる点が大きく異なっております。

では、リースバックとリバースモーゲージはどのように使い分けるとよいのでしょうか。

一つの基準は、サービスを利用する方の年齢です。

リバースモーゲージは、亡くなった後に自宅を売却することが前提となっているため、ほとんどの商品に「60歳以上など」といった年齢制限が設けられております。

そのため、リバースモーゲージの資金用途は、老人ホームへの入居費用や、老後生活のまとまった資金の確保など、高齢者向けに設定されているのが一般的です。

リバースモーゲージは、死亡後に一括で返済を行うため月々の返済といった負担はなく、上限金額まで融資を受けることができます。しかし、生存中に融資枠を上限まで使ってしまうこともあり得るため、注意が必要です。

リースバックの場合は、将来的に買い戻しが可能となっています(※契約内容によっては買戻しができない場合もあります)。

したがって、買い戻しを見据えた長期的な資金計画を立てる必要があるため、このような意味では若い人向きであるといえます。

リースバックでは、自宅等を売却することになるため所有権が買主に移転しますが、リバースモーゲージでは所有権が移転しないので、固定資産税の納税義務の負担もそのままです。

また、相続人がいる場合、リバースモーゲージの利用に際しては事前に相続人から同意を得ておくことが重要です。

リースバックとリバースモーゲージの比較表

リバースモーゲージは、リースバックに比べると制限が多いですが、単に条件やメリットだけで選ぶのではなく、自身の状況や今後の資金繰りの見通しなどをしっかりと確認しておき、会社や商品ごとの特徴、デメリット等も理解したうえで、計画的に利用しましょう。